L’âge minimum de départ à la retraite passe de 60 à 62 ans et la durée de cotisation peut varier entre 160 et 172 trimestres, selon votre année de naissance. Portageo vous informe sur les différents paramètres de ces nouvelles réformes : âge minimum de retraite, durée d’assurance requise pour le taux plein et montant du taux plein.

L’âge minimum (et maximum) de départ en retraite

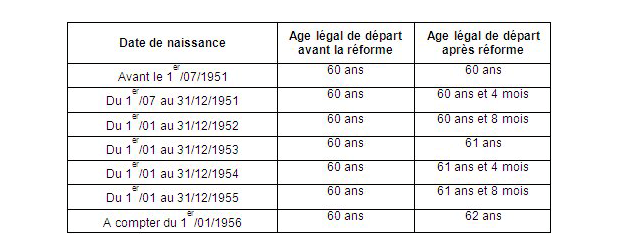

Depuis le 1er juillet 2011, il faut avoir un âge minimum (dit âge légal) afin de bénéficier pleinement de sa retraite. Cet âge minimum a été porté de 60 ans pour les personnes nées avant le 1er juillet 1951 à 62 ans pour celles nées à partir du 1er janvier 1955. Tous les futurs retraités seront concernés par ces mesures, à l’exception des fonctionnaires occupant un emploi en catégorie active ou un calendrier différent de celui des autres régimes. Le tableau ci-dessous vous donnera une idée des différentes tranches d’âges pour pouvoir partir en retraite à taux plein.

À partir d’un certain âge (entre 65 ans et 67 ans, selon votre date de naissance), vous pouvez liquider votre retraite et bénéficier, quel que soit votre durée d’assurance vieillesse, d’une pension de retraite à taux plein. Cependant, certaines situations permettent de bénéficier d’une pension à taux plein dès 65 ans même si vous êtes né après le 30 juin 1951, voire avant 65 ans. Ceci fixe le périmètre de l’âge théorique maximum de départ à la retraite.

Durée d’assurance pour bénéficier du taux plein

Si l’assuré souhaite bénéficier de sa retraite à l’âge minimum légal, il devra justifier d’avoir cotisé un certain nombre de trimestres pour bénéficier de sa retraite à taux plein.

Nous relevons ici 2 conséquences importantes :

- Si l’assuré est en âge de partir en retraite, mais qu’il n’a pas atteint le nombre de trimestres suffisants, il pourra alors liquider sa retraite mais avec une pension amoindrie.

- Si l’assuré n’est pas en âge de partir en retraite et qu’il a pu cotiser le nombre de trimestres nécessaires, il devra attendre l’âge minimum de départ en retraite pour pouvoir en bénéficier.

L’allongement de la durée de la cotisation et de l’âge de départ en retraite déjà programmés

Sachez enfin que le gouvernement souhaite allonger la durée de cotisation à l’horizon de 2020, ce qui augmentera significativement l’âge de départ à la retraite (un âge minimum légal situé entre 65 et 67 ans). Ce rallongement « naturel » résulte du fruit d’une réflexion économique (trou dans les caisses de l’État), démographique (augmentation de la dure de vie), mais également politique.

Le montant de la retraite à taux plein

Il s’agit du taux maximum auquel la retraite peut être calculée. Son montant est fixé à :

- à 50 % du salaire ou revenu moyen dans le régime général et le régime social des indépendants (RSI),

- et à 75 % dans la fonction publique.

Il est automatiquement accordé aux assurés qui font liquider leur retraite à l’âge du taux plein (65 ans, porté progressivement à 67 ans), à ceux qui justifient, avant cet âge, d’une durée d’assurance minimale ainsi qu’à ceux qui peuvent prétendre à la retraite anticipée.

Certaines catégories d’assurés bénéficient également du taux plein dès l’âge minimum de la retraite, même s’ils n’ont pas la durée d’assurance requise :

- les assurés inaptes au travail,

- les assurés handicapés avec un taux d’invalidité d’au moins 50 %,

- les assurés atteints d’une incapacité permanente…

Sources : Lefigaro.fr, social-sante.gouv.fr, dossierfamilial.com